Venture capital prepares to ignite stores of dry powder

Este artículo es el primero de los tres en el paisaje de Venture Capital y FreightTech en 2025 y más allá.

Cayendo de las alturas del auge 2021-22, cuando las tasas de interés cercanas a cero se hicieron para dinero esencialmente libre, en los últimos años han sido difíciles para el capital de riesgo.

Hugh MacArthur, presidente de Global Private Equity en Bain & Co. y fundador de su “Informe de capital privado global” anual, abrió el informe del año pasado al declarar que “el año 2023 fue uno de Portent”.

“El valor del acuerdo cayó en un 37%”, continuó MacArthur. “El valor de salida se deslizó aún más, en un 44%. … La palabra para este mercado es parado. “

El informe continuó pronosticado que VC vería las primeras etapas de una recuperación en 2024, lo que hizo, ayudó en gran parte por la proliferación de nuevas empresas de IA. Los valores de acuerdo con VC aumentaron de $ 162.2 mil millones en 2023 a $ 209 mil millones en 2024, por Pitchbook. El número de acuerdos creció también, de 14,712 a 15,260.

A pesar de este prometedor crecimiento, algo estaba podrido en el estado de VC.

Para uno, el 30% de los acuerdos de 2024 involucraron rondas planas o bajas: una participación anormalmente alta, incluso cuando se mira más allá del auge reciente. La recaudación de fondos de VC fue en su punto más bajo desde 2019. De los recaudados de $ 76.1 mil millones, las nueve empresas principales capturaron casi la mitad.

La consolidación también se vio en el otro extremo de la tabla. De los $ 74.6 mil millones en valor de acuerdo durante el cuarto trimestre, el 43% provino de solo cinco acuerdos: Databricks, OpenAI, Xai, Waymo y Anthrope. Como era de esperar, estas compañías son todas las principales participantes en la fiebre del oro de IA.

La historia de VC en 2024 fue, por lo tanto, una resiliencia y brotes verdes, pero también una de las expectativas en la que los grandes peces se comieron a los pequeños..

2025: nublado con posibilidades de recuperación

Con un rendimiento tan mixto en el espejo retrovisor, ¿qué será de 2025?

El consenso es de optimismo cauteloso y condicional, basado principalmente en la expectativa de que la actividad de salida aumentará en 2025, liberando la liquidez necesaria para revitalizar el espacio VC.

Salidas: si las nuevas empresas son adquiridas por otra compañía por efectivo y/o acciones o, en los escenarios de ensueño de muchos fundadores, se hacen públicos después de un lanzamiento de acciones, han sido impedidas por una variedad de factores en los últimos tres años.

Las tasas de interés casi obviamente (y más culpables) casi cero se dispararon a principios de 2022 a máximos de dos décadas en más del 5%, luego de la invasión de Ucrania de Rusia y la concentración de los precios de la energía. No hace falta decir que un mayor costo de préstamo disuade los gastos de capital como adquisiciones.

El camino de regreso ha sido rocoso y desigual. La inflación ha demostrado ser intratable: con los precios del consumidor un 3% en enero, la inflación está mucho más allá del objetivo de la Reserva Federal de un crecimiento anual del 2%.

A pesar de este problema persistente, la Fed se apresuró a reducir las tasas mediante 100 puntos básicos acumulativos en tres reuniones consecutivas a fines de 2024, lo que ayuda a explicar el aumento de Q4 en el valor del acuerdo de capital de riesgo. El razonamiento detrás de estos cortes fue bastante delgadoespecialmente proveniente de la votación dependiente de datos alimentada debajo del presidente Jerome Powell. No se habían dado indicaciones sustanciales de que la inflación fue domesticada, pero, observando la otra mitad del doble mandato de la Fed, el mercado laboral aún no era lo suficientemente sombrío como para garantizar dicha intervención.

Cualquier predicción sobre lo que hará la Fed en 2025 está necesariamente vinculada a cómo reaccionarán los precios del consumidor (si es que lo harán.) Bajo la política comercial impredecible del presidente Donald Trump. Por su parte, Pitchbook está relativamente seguro de que la lucha contra la inflación continuará favorablemente, aunque se ocupa de notar los riesgos inherentes a esta predicción.

Bain reafirma este optimismo cauteloso en su “informe de capital privado global” más reciente: “Si el impulso puede construir en 2025 dependerá en gran medida de las condiciones y las políticas macro. … [T]La desaceleración temprana del año en la actividad de fusiones y adquisiciones a nivel mundial sugiere que la temida palabra u (incertidumbre) continúa manteniendo los mercados al límite “.

La Fed se encuentra sin envasablemente en una encrucijada. Si los aranceles proceden a tener un impacto significativo en los precios del consumidor, entonces al banco central se le cobra a mantener altas tasas de interés hasta que la inflación disminuye.

Sin embargo, si el entorno actual de opresión cuantitativa persiste mucho más tiempo, el mercado laboral podría amenazar con colapsar. Un aumento en el desempleo indicaría una recesión, momento en el cual la Fed sería presionada a las tasas de corte lo más rápido posible.

En la actualidad, es probable que la Fed continúe su pausa agresiva en su reunión el 19 de marzo. Aunque un poco más débil de lo esperado, los datos de nómina de febrero retrataron un mercado laboral en su mayoría estable Eso no requiere recortes de velocidad inmediata.

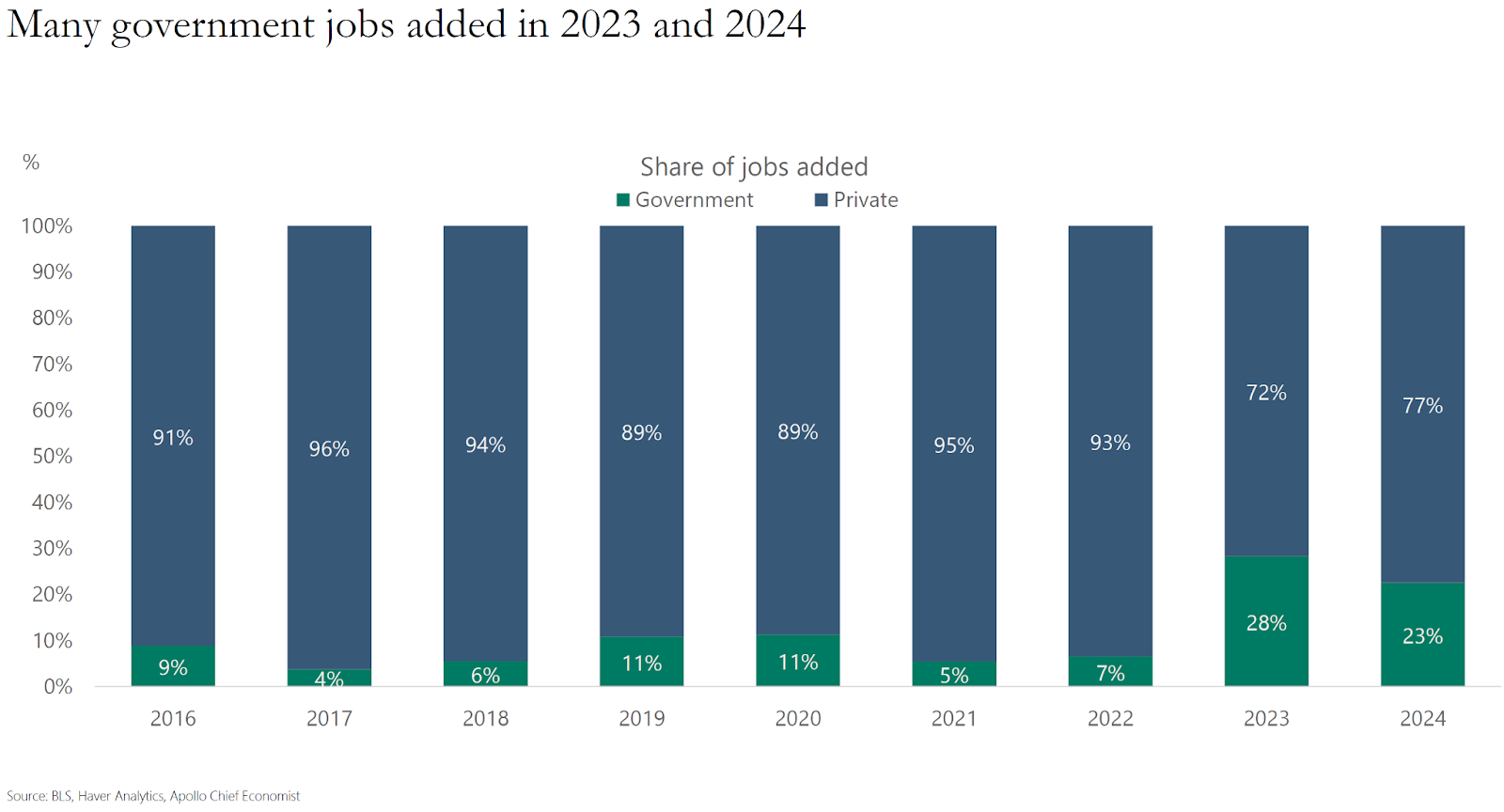

Sin embargo, cómo le irá al mercado laboral en el resto de 2025 es una pregunta abierta. Los puestos gubernamentales representaron aproximadamente una cuarta parte del trabajo total agregado en 2023 y 2024, mucho más alto que la participación del 7% en 2022 y 5% en 2021. La administración actual, con el recién creado Departamento de Eficiencia del Gobierno (DOGE), tiene como objetivo reducir el déficit nacional mediante la reducción de la fuerza laboral federal.

Apollo Global Management pronostica que los despidos de Doge harán que el desempleo total de los Estados Unidos aumente en menos de 1 millón desde el inicio, que es en sí mismo alrededor de 7 millones. Teniendo en cuenta que el empleo total es de 160 millones, argumenta Apollo, las medidas de reducción de costos de Dege tendrán un impacto notable pero no devastador en el mercado laboral.

Por lo tanto, la perspectiva de consenso para 2025 considera que VC no es útil por ningún viento de cola sorpresa de la Fed, que está en curso para permanecer agresivo en los pocos cortes que asigna.

Leave a Reply